“Acabo de perder una hora haciendo fila para

pagar unos impuestos en el banco donde tenemos nuestra cuenta.”

“La propuesta del gerente general de mejorar

nuestros servicios de posventa ciertamente incrementará los costos pero es

dudoso que nos permita aumentar nuestro volumen de facturación.”

“En mi empresa evitamos proponer mejoras en

los procesos porque habitualmente terminan en despidos del personal.”

“Los botones del saco que compré se

descosieron, pero no puedo quejarme porque lo pagué muy barato.”

Éstas y muchas otras frases que podrían

agregarse, tienen orígenes distintos, mensajes diversos, destinatarios

cambiantes. Sin embargo, en todas ellas parece haber algo en común. Un aspecto,

un “valor”, que las atraviesa y, en cierto modo, marca su sentido. La

calidad es, hoy por hoy, un concepto casi omnipresente cuando hablamos de

atributos de productos o servicios. Su importancia ha venido creciendo hasta

acercarse (¿alcanzarlo?) al gran atributo de los bienes y servicios de la

economía, en especial de la economía de mercado: El precio.

En adición a lo anterior, la “calidad” ya

no interesa únicamente como una característica intrínseca del producto

o servicio. Además se la espera

encontrar en los procesos productivos, instalada en cada una de las etapas

operativas, en las funciones más diversas que se cumplen en las organizaciones,

en la idiosincrasia del personal y hasta en el desempeño de los proveedores de

insumos.

El origen.

A partir de los años cuarenta, la temática de

la calidad adquirió un auge notable. El primer avance se produjo con la

introducción de los conceptos del control estadístico de calidad,

desarrollados principalmente por William Shewhart en los Bell Laboratories de

Estados Unidos. Luego, con los muy famosos W. Edwards Deming, Joseph Juran y

Kaoru Ishikawa la cuestión de la calidad se transformó en una verdadera

disciplina. Paradójicamente, Deming y Juran , siendo norteamericanos, no

encontraron un gran eco para sus ideas dentro de su país. Fue en el Japón,

durante los años cincuenta, cuando creció el reconocimiento por sus

postulaciones. Los temas de calidad, control de calidad, círculos de calidad,

calidad total, mejora continua y gestión de la calidad total, tuvieron su

primera aplicación en las industrias japonesas que resurgían después de la

Guerra. Muchos años después, y luego de comprobarse su éxito, estas técnicas

–junto con otras como el manejo justo a tiempo de los inventarios- se

difundieron y aplicaron por el mundo.

Intentaremos reseñar, en

forma apretada, el aporte al tema de la calidad desde una perspectiva de gestión.

Una primera distinción: Calidad de diseño

y calidad de conformidad.

Conviene no perder de vista la diferencia entre

estos conceptos. La calidad del diseño está dada por las características

y especificaciones del producto o servicio. Hace a sus condiciones intrínsecas.

La calidad de conformidad se refiere al

ajuste que se logra entre esas características y las que se espera obtener.

La definición de la calidad de diseño

responde al conocimiento del mercado, las preferencias de los clientes, el

desarrollo de producto efectuado, el valor de los insumos empleados y la

tecnología con la cual se realiza el producto o servicio.

Por su parte, la calidad de conformidad se

contrasta con las especificaciones de calidad establecidas al diseñar el

producto, las características y prestaciones que se informan a los clientes y

los procesos operativos que se establecen para la producción de los bienes o

los servicios.

“Cuando los expertos en calidad hablan del

mejoramiento de la misma, se están refiriendo a reducir la incidencia de la no

conformación. Para ellos, la palabra calidad es sinónimo de conformación a

los requerimientos; es decir, realizar bien el trabajo desde la primera vez."?

Extremando este razonamiento, podría llegar a

considerarse factible producir bienes de baja calidad de diseño pero de alta

calidad de conformidad. Serían productos malos pero hechos de acuerdo con las

especificaciones. Si bien este razonamiento podría aceptarse como lógico, en

la actualidad hay pocas oportunidades para que situaciones de ese tipo puedan

mantenerse en los mercados. Ello es así como consecuencia de las exigencias

cada vez más elevadas de los consumidores, la reducción de la brecha de

precios entre productos “malos” y productos “buenos” (con lo cual los

“malos” quedan afuera del mercado) y el vertiginoso cambio tecnológico que

a un producto lo vuelve de útil a obsoleto sin ninguna etapa intermedia.

Por estas razones, no es suficiente contar con

altos niveles de calidad de conformación, ni intentar certificar el

cumplimiento de normas de calidad establecidas para los procesos productivos,

cuando no se tienen productos o servicios de alta calidad de diseño. El buen

ajuste de la conformación no basta para lograr el éxito.

Más reciente aún es la alta preocupación por

la calidad en la “disponibilidad” de los productos y en los servicios de posventa. Es decir, los factores de

confiabilidad del producto,

mantenimiento sencillo y poco costoso (ambos aspectos de la

“disponibilidad”), junto con la capacidad de las empresas para brindar

servicios de posventa y planes ventajosos para reemplazar productos viejos por

los nuevos, constituyen atributos que pueden marcar diferencias decisivas cuando

el precio y la calidad tienden a asemejarse en los mercados extremadamente

competitivos de hoy.

Encontrar y medir los

“costos de calidad”.

Los conocidos “costos de calidad”, si los

quisiéramos denominar con rigor, deberíamos llamarlos más propiamente costos

de la “no calidad”. Se trata de

medir y controlar aquellos costos que se vinculan

con la prevención, identificación y reparación de las fallas o

defectos que podrían producirse o ya se han producido.

Se los han clasificado en dos grandes grupos: Costos

de control y costos de los defectos. Los primeros incluyen costos de prevención

(planeación de la calidad, revisión de nuevos productos, planeación del

proceso, entrenamiento del personal, recopilación de datos de calidad,

capacitación de proveedores para la calidad), y costos de evaluación

(inspección de insumos provistos por terceros, inspección

del proceso, inspección de los productos o servicios terminados).

Los segundos, fallas internas

(desperdicios, reprocesamientos a raíz de trabajos defectuosos, venta de

productos de segunda calidad, ociosidades originadas en fallas en la calidad) y fallas

externas (costos de cumplimiento de garantías, devoluciones, reparaciones y

reemplazos, atención de las quejas de clientes).

Como se ve, es una lista bastante amplia. La

medición desde el punto de vista

del análisis de costos de cada uno de esos conceptos es compleja. Algunos

costos son más difíciles de medir que otros. ¿Cómo puede medirse el

deterioro de la imagen de la compañía ocasionado en clientes que compraron

productos que fallaron al poco tiempo de usarse?. ¿Cómo inferir el nivel de

satisfacción de los clientes cuando ellos no suelen reportar su descontento?ƒ

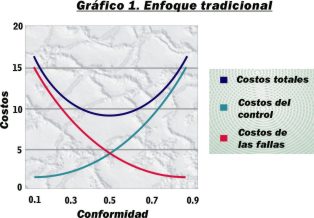

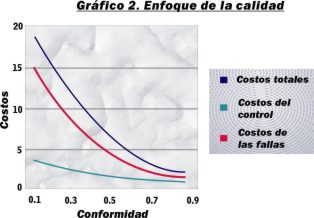

Además de los problemas de medición, existen

diferencias acerca de cuál es su comportamiento. Considerando a cada uno de

ambos grupos de costos (los costos de control y los costos de fallas) como

funciones del nivel de calidad, la predicción tradicional sostiene que al

lograr mejores niveles de conformidad (pequeño

número de fallas), los costos de las fallas -como es obvio- disminuyen, pero en

cambio los costos del control

aumentan. Tratándose de funciones con pendientes de signo contrario (una crece

cuando la otra disminuye), la función del costo total que refleja la suma de

ambas tendrá un punto (un nivel de conformidad) donde ese costo total se hará

mínimo.